2026-02-06 单注 159

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

记者丨林典驰

剪辑丨孙超脱

1月30日,欣旺达向港交所递表,再度向港交所发起冲击。

根据香港联交所规章,H股招股书自递交之日起有用期为6个月,2026年1月30日该份请求文献满6个月而自动失效,因此公司于当日再行提交请求。

从招股书来看,欣旺达这次赴港募资的重心标的之一,在于相沿其国外产能贪图。当今,欣旺达已在匈牙利、越南、摩洛哥及印度等地贪图或布局出产基地。其中,匈牙利能源电板工场为欣旺达在欧洲的首个大型出产基地,被视为其处事欧洲车企、终了土产货化供应的关节。

欣旺达在滥用电板边界永恒卓越,能源电板连同国轩高科(002074.SZ)、中窜改航(3931.HK)、蜂巢能源等企业位居第二梯队,储能系统连年来增速显著,但对营收的孝顺进度有限。

比较于前次递表港交所,本次二次递表,欣旺达还多了一个风险要素,就是与祥瑞系的威睿电动高达23.14亿元诉讼纠纷。

尽管欣旺达方面称,经接洽诉讼讼师的观念后,合计该等诉讼请求穷乏充足凭据支抓,且法院最终判定被告需要承担一齐包袱的可能性极低。但这简直是投资者需要考量的紧迫要素之一。

放弃2月3日9:40,欣旺达报23元/股,总市值达到427亿元。

{jz:field.toptypename/}

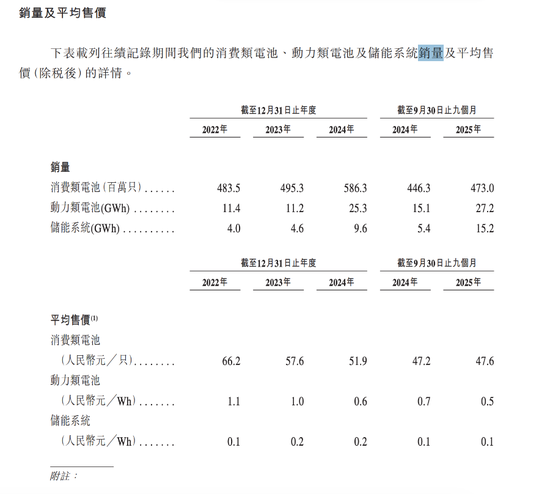

电板量增价减

1997年,广东茂名两昆季王明旺与王威,竖立了欣旺达。两东谈主空手起家,从锂电板pack起步,到收购锂威发力滥用锂电板电芯,并很快将苹果、华为、小米等一线手机品牌的订单尽收囊中,稳坐滥用电板边界头把交椅,全国手机电板市占率34.3%。

跟着汽车的电动化转型,欣旺达业务向汽车能源电板蔓延,如今收拢“双碳”计策转型,发力储能电板,成为公司增速最快的两伟业务。招股书知道,欣旺达是全国前十厂商中增速最快的能源电板和储能厂商。

连年来,受限于市集周期影响,欣旺达全体营收略有蜕变,根据招股书,欣旺达2022年至2024年,营收分袂为521.6亿元、478.6亿元及560.2亿元,复合年增长率为3.6%。

2025年前三季度,欣旺达终了营收435.34亿元,同比增长13.73%,归母净利润14.05亿元,同比增长15.94%,但筹谋举止现款流净额同比下落7.46%。与此同期,2025年前三季度,公司扣非净利润同比下落12.74%。

从营收占比来看,滥用电板仍然占据欣旺达营收的半壁山河,能源电板大约为四分之一,储能系统起步较晚。

值得提防的是,比较于2024年前三季度,2025年前三季度欣旺达滥用电板销量均有一定幅度的增长,能源电板增长80%,储能系统增长幅度接近3倍。

与之相对的是,电板的售价均有一定进度的下滑。滥用类电板从47.2元/只下落到47.6元/只。能源电板平均售价也在同步下滑,由2024年前第三季度0.7元/Wh下落至放弃2025年前三季度的0.5元/Wh。

售价下落的同期,滥用电板和能源电板毛利率与旧年同期比较,均有一定进度的擢升,幸运彩app下载可见公司并非是主动降价抢市集。

不外,令东谈主骇怪的是,2022年至2025年前三季度,欣旺达储能系统平均售价仅为0.1元/Wh-0.2元/Wh。

欣旺达储能系统售价极低的同期,仍保管着可不雅的毛利率。2025年前三季度,欣旺达储能系统毛利率达到24.2%,甚而高于滥用类电板和能源类电板。

在储能系统中,电芯资本占比60%以上,而市面上的电芯资本价大多在0.3元/Wh以上。

尽管储能系统下落是行业趋势,但0.1元/Wh~0.2元/Wh的报价如实创下行业新低,这当中的原因不知所以。

回话诉讼细节

关于欣旺达来说,拒绝冷漠的是子公司欣旺达能源与祥瑞系威睿电动的诉讼纠纷,威睿电动向欣旺达索赔金额高达23.14亿元。

尽行状情暂未敲定,但此事就如同达摩克利斯之剑相同,悬在欣旺达上市的征途上。祥瑞与欣旺达早在八年前就运转互助,前者一度是欣旺达的大客户。跟着这一事件对簿公堂,祥瑞与欣旺达的相关宣告“离散”。

在本次招股书更新中,欣旺达也裸露这一事件的发达。放弃裸露,法院尚未就该案件开庭审理。据悉,欣旺达与威睿电动当今正就该纠纷的潜在妥协有贪图进行究诘。倘若在庭审运转前未能达成妥协,本案将过问一审审理。广东信达讼师事务所已获委聘为该案件的中国诉讼讼师。

欣旺达称,该等诉讼请求实质上为交易纠纷,经接洽诉讼讼师的观念后,欣旺达董事合计该等诉讼请求穷乏充足凭据支抓。

根据诉讼讼师观念,原告(威睿电动)提议的索赔金额与实践涉案金额差距较大,其索赔金额涵盖欣旺达供应的电芯居品除外的平淡状貌,其中包括原告好处电板模组、电板解决系统(BMS)、系统用度、制造用度利润、运脚、售后解决费、罚款、负约金、末端客户补偿费等,该金额在很猛进度系原告基于诉讼策略而提议,并非实践发生的涉案耗损金额,原告索赔金额在国法执行中具有较大的调减空间,被一齐支抓的可能性较小。

同期,鉴于能源电板包系统的复杂性,连条约类案件判决情况及两边提供的凭据贵府,法院最终判定被告需要承担一齐包袱的可能性极低。基于此,欣旺达中国诉讼讼师合计,原告在本案中的诉讼请求一齐赢得支抓的可能性极低。

放弃2025年底,欣旺达就销售合约证据拨备2.75亿元,该拨备包括保修索赔及过往保修陶冶计提的保修储备东谈主民币5470万元以及更换电板包之忖度更换资本2.20亿元,该更换单元金额已由威睿证据。

业内东谈主士分析,这部分知道欣旺达针对销售条约关联的售后风险,主动计提了2.75亿元准备,体现了严慎的财务处理。

另外,欣旺达就应收威睿款项总和11.94亿元计提1.09亿元的呆账拨备。有分析合计,这或者是合计这部分款项可能无法全额收回,应收账款在财务报表上的净值将减少,当期利润也会相应减少。

除此之外,由于无法计量可靠的诉讼请求忖度,放弃终末实践可行日历,概无就销售合约作出其他拨备。

欣旺达董事分析合计,这些索偿不会对公司的业务、筹谋功绩或财务景况形成紧要不良影响,2024年威睿电动的销售额约为1.65亿元,约占欣旺达同庚总收入的0.3%。威睿电动索偿的金额约占咱们2024年总收入的4.1%。因此,即使在最坏的情况下,对本集团的潜在影响展望仍然有限。

不外,记者提防到,索赔金额23.14亿元仍十分于欣旺达一年半的利润,即2024年及2025年上半年归母净利润的总和。

新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或证实其描述。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:宋雅芳

备案号:

备案号: