2026-04-29 前五 101

文/谢逸枫

4月13日,一季度金融数据潜入,3月末M1破119.32万亿元(1月117.97万亿元、2月末115.93万亿元)、M2破353.86万亿元(1月347.19万亿元、2月末349.22万亿元),新增贷款加多8.6万亿元(1月4.71万亿元、2月末5.61万亿元)。

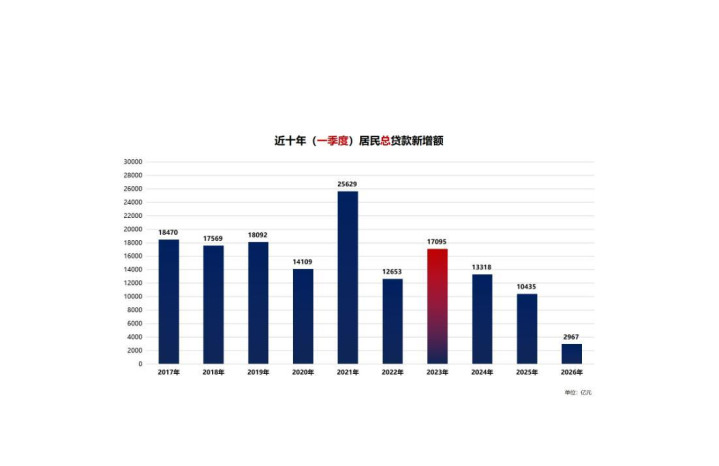

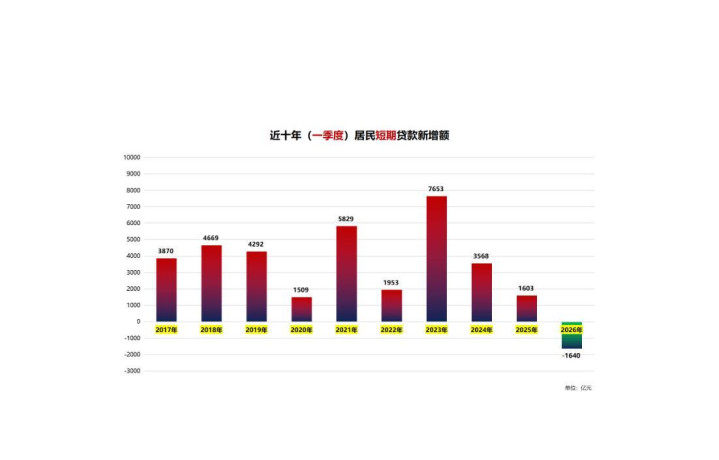

同比总体来看,一季度东谈主民币新增贷款少增7960亿元、居民总贷款少增7468亿元,居民短期贷款转负1640亿元、个东谈主住房新增贷款少增4225亿元,反馈出货币供应放缓,耗尽意愿不及,房贷需求疲软。

单月来看,3月单月新增贷款约2.99万亿元,较1-2月月均水平较着回升。从结构看,居民中长久贷款较前两月月均水平显耀改善。与此同期,企业中长久贷款保执较强韧性,紧要模样配套融资需求执续开释。

3月末M1同比增长5.1%(1月4.9%、2月5.9%)、M2增长8.5%(1月9.0%、2月9.0%),M1比上月同比增长回落0.8%、M2比上月同比增长回落05%,剪刀差由2月末3.1%扩大至3月末3.4%的趋势。

3月末东谈主民币进款加多13.73万亿元(1月8.09万亿元、2月末9.26万亿元)。其中居民进款加多7.68万亿元(1月2.13万亿元、2月末5.24万亿元),东谈主民币、居民进款同比均加多,主要诟谇银行业金融机构及政府进款加多。

世界居民的进款总量终点高大,如果居民拿出一半来买房,房地产市集信心复苏、销售回升、房企风险必化解。2021年-2025年居民进款新增区别为9.9万亿元、17.84万亿元、16.67万亿元、14.26万亿元、14.64万亿元。

M1反馈着经济中的履行购买力,M2不仅反馈履行的购买力,还反馈潜在的购买力。若M1过快,耗尽和末端市集活跃。若M2过快,投资和中间市集活跃。M2过高而M1过低,投资过热、需求不旺,有危急风险。

M1过高M2过低,需求苍劲、投资不及,有加价风险。不错据此判定货币策略的调遣、变化。毫无疑问,当今最大的问题是M1、M2过低,有用需求不及,投资不及。货币策略应该调遣,挤水分转为放水。

M1,M2增幅双双回落,剪刀差扩大

2025年1月起,M1开动按新口径统计。“上新”后的M1在纳入个东谈主活期进款和非银行支付机构客户备付金后,统计口径包括畅达中货币(M0)、单元活期进款、个东谈主活期进款以及非银行支付机构客户备付金。

3月M1破119.32万亿元(2月末115.93万亿元),M1同比增长5.1%(2月同比增长5.9%),环比增速回升1%。对比2024年、2025年的月份变化,M1呈现先低后高,讲解货币策略截至宽松的策略执续。

M1呈现增幅回落0.8%,一定进度上反馈出见地主体预期未较着改善,反馈出金融市集上投资者风险偏好下落,安博app(中国)官方网站讲解中枢城市的房地产销售改善度下落。按照3月北上广深和热门二线城市楼市销售数据,销售回升不较着,市集降温。

3月末M2破353.86万亿元(2月末349.22万亿元),M2增长8.5%(2月末同比增长9.0%),环比增速回落。对比2024年、2025年的月份变化,M1呈现先低后高,讲解货币策略截至宽松的策略执续。

M2增速回落0.5%,主若是居民进款增速下落,而企业进款增速上行,反馈了春节假期发奖金、支付上中卑鄙等手脚使得企业进款向居民进款升沉。3月市集流动性偏紧诟谇银进款增速下行的主要原因,导致M2增速回落。

3月末M1与M2剪刀差扩大3.4%,收窄至3.1%,比2月末3.1%扩大0.3%。3月M1与M2剪刀差为3.4%(1月4.1%、2月末3.1%)。对比2024年-2025年月份来看,剪刀差呈现先高后低,实体经济和市集主体见地行径活跃度下落。

剪刀差扩大,讲解资金活化度下落,多半的资金在银行内空转有所加多。金融体系资金积淤征象改善下落,银行存在惜贷的情况加多。当务之急是银行加速资金贷出、有用刺激内需、提振实体经济活跃度,鞭策房地产市集止跌回稳。

新增贷款猛降,个东谈主住房贷款暴跌

一季度东谈主民币贷款加多8.6万亿元(1月4.71万亿元、2月末5.61万亿元),环比上看,新增约2.99万亿元,较1-2月月均水平较着回升。主若是居民中长久贷款和企业中长久贷款比前2月有所改善、加多。

尽管一季度新增贷款环比猛增2.99万亿元,幸运彩app下载关联词同比来看,2026年一季度东谈主民币贷款加多8.6万亿元,而2025年第一季度末东谈主民币新增贷款9.78万亿元,足足减少1.18万亿元,讲解新增贷款可谓是大大的减少。

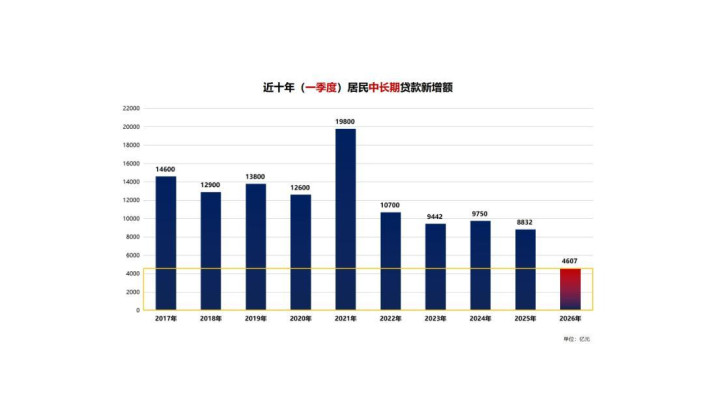

2026年一季度,分部门看,居民贷款加多2967亿元,其中短期贷款减少1640亿元,中长久贷款加多4607亿元。企做事单元贷款加多8.6万亿元,其中短期贷款加多4.13万亿元,中长久贷款加多5.42万亿元,单子融资减少1.1万亿元。

非银行业金融机构贷款减少3680亿元。单月来看,3月东谈主民币贷款加多29900亿元、2月9000亿元。贷款增量仍处于历史较低水平。结构上,企业部门亮眼,居民部门有所弱化的分化特征较着。

3月末居民贷款2967亿元(1月4565亿元、2月末减少1942亿元),居民贷款呈现加多,环比来看。而3月末代表个东谈主住房贷款的中长久贷款加多4607亿元(1月3469亿元、2月末1654亿元)。环比来看,个东谈主住房贷款呈现暴涨。

同比来看,一季度东谈主民币新增贷款少增7960亿元、居民总贷款(居民贷款)少增7468亿元,居民短期贷款转负1640亿元、个东谈主住房新增贷款少增4225亿元,反馈出货币供应放缓,耗尽意愿不及,房贷需求疲软。

3月末居民贷款2976亿元(2月减少1942亿元),3月占新增贷款3.45%、),代表个东谈主住房贷款的中长久贷款4607亿元占新增贷款8.6万亿元的5.35%(1月7.36%、2月末2.94%),总体来看,齐阐明出大幅度的萎缩、占比暴跌。

居民信贷总体偏弱,但比2月末有所增强,3月中枢城市小阳春,成交火爆,同期也需要不竭关心居民加杠杆意愿的开垦情况。累计来看,3月末居民贷款加多2976亿元,关联词如故低于昔日六年同期3000亿元的平均值。

其中短期贷款为主要株连项。房地产销售步入传统“小阳春”旺季,成交量价数据较2月有较着改善。前两月中长久贷款虽新增1654亿元,但举座增量有限,主若是传统销售旺季重叠部分地区策略助力,房地产市集小幅回暖。

新增东谈主民币贷款流向企做事单元达到100%,个东谈主房贷占比不及一成

金融数据潜入,3月末东谈主民币贷款加多8.6万亿元(2月末5.61万亿元)。分部门看,居民贷款加多2967亿元(2月末减少1942亿元),其中短期贷款减少1640亿元,中长久贷款加多4607亿元(1月3469亿元、2月末1654亿元)。

企做事单元贷款加多8.6万亿元(1月4.45万亿元、2月末5.94万亿元),其中短期贷款加多4.13万亿元,中长久贷款加多5.42万亿元(1月3.18万亿元、2月末4.07万亿元),单子融资减少1.1万亿元;非银行业金融机构贷款减少3680亿元。

同比来看,一季度企做事单元贷款加多8.6万亿元。分拆来看,短期贷款加多4.13万亿元,同比多增,呈现季节性改善,补充流动性。而中长久贷款加多5.42万亿元,同比少增,呈现投资需求如故严慎的格调。

按照信贷投放结构看,训诫100%以上的信贷迷漫流向企做事单元,个东谈主房贷占比贯串两个月不及7%。3月末企做事单元贷款8.6万亿元(1月4.45万亿元、2月末5.94万亿元),占东谈主民币新增贷款的100%(1月94.4%、2月末105.8%)。

其中中长久贷款加多5.42万亿元占新加多东谈主民币贷款8.6万亿元的63.02%(1月71.1%、2月末72.5%)。3月末居民贷款2967亿元,(1月3469亿元、2月减少1942亿元)占新增贷款8.6万亿元(1月4.71万亿元、2月末5.61%)的3.45%。

3月末中长久贷款新增4607亿元(1月3469亿元、2月末1654亿元),占新增贷款8.6万亿元(1月4.71万亿元、2月末5.61万亿元)的5.35%(1月7.36%、2月末2.94%),3月末信贷、居民贷款、个东谈主住房贷款猛增,但举座未达到市集预期。

由于世界楼市小阳春和市集总体销售偏弱,实体经济的融资需求偏弱,经济增长动能需要清静,但财政前置发力幸运彩app官方最新版下载,一季度经济罢了开门红。2026年货币策略应实时和解、当令操作,因此预测降准、降息及结构器用将会择机而动。

亚搏体育中国一站式服务官网

备案号:

备案号: