2026-02-06 和单双 175

好多东说念主信托2026年将是SpaceX的上市之年,承销商、召募金额、宗旨估值、IPO日历齐传得有鼻子有眼。

据外媒报说念,当地时辰2月2日,埃隆·马斯克旗下的天外探索时刻公司(SpaceX)文告收购东说念主工智能初创公司xAI,合并后的公司估值将达到1.25万亿好意思元。

这一收购或与特斯拉的困局缜密关系,追念2025年11月,特斯拉鼓舞大会批准了“薪酬激勉决策”。但字据刚刚发布的《2025年报》,特斯拉现存业务(汽车、FSD、机器东说念主)无法撑起1.5万亿好意思元市值。

假如特斯拉因事迹欠佳、股价崩盘,“万亿好意思元薪酬”泡汤。就算SpaceX收效上市,也无法弥补马斯克的损失。

而在并入SpaceX之后,特斯拉市值有望冲破2万亿好意思元,马斯克将解锁3531万股特斯拉股票,其价值约合1万亿东说念主民币。

总之,千方百计晋升特斯拉市值最安妥马斯克的利益。

销量下行难逆转

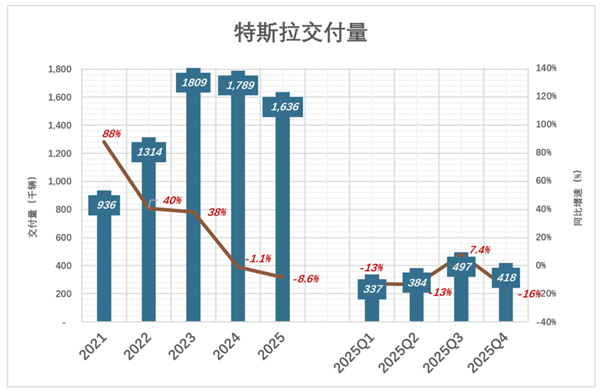

特斯拉拜托量从快速增长到失速:

2018年,拜托24.6万辆、同比增长138%;

2019年-2023年,增速执续回落,但保执在两位数;

2024年.拜托178.9万辆、同比下跌1.1%;

2025年,拜托163.6万辆、降幅扩大到8.6%;

2025年Q4,拜托41.8万辆、同比下跌15.6%;

愈加耳不忍闻的是高端家具销量:2025年Model S/X共拜托5.1万辆、同比下跌40.3%。其中,Q4拜托1.16万辆、同比下跌50.7%。

马斯克把“停产Model S/X”与“在原址建成年产100万台机器东说念主产能”一说念文告,以新“大饼”讳饰特斯拉高端化的透顶失败。

此外,亲民车型(Model 2/Q)也不再拿起。

高端车型追求的是质、低端车型追求的是量。逆水行舟迎难而上,特斯拉失去越过心(质和量齐不追求),汽车业务随声讴歌,年销量跌破百万的日子不远了。

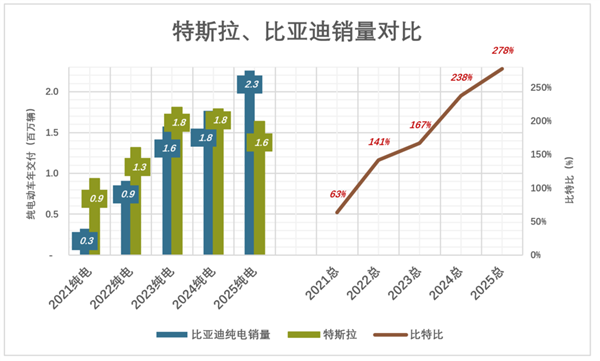

2025年,特斯拉失去纯电动车(狭义新动力车)大家销量的第一桂冠。比亚迪纯电动车销量达226万辆、比特斯拉高37.9%。若是算上插电混动车型销量,比亚迪新动力车(广义)总销量是特斯拉的278%,流畅第四年领跑。

失去新动力车销量第一(狭义)的宝座,对特斯拉估值有长远的影响。汽车销量是特斯拉的基本盘。皮之不存,毛将焉附,离开整车销售,“事迹成长性”、“利润护城河”齐成了畅谈。

包括瑞银、摩根士丹利在内的多家投行纷繁下调特斯拉评级及宗旨价。

“现款牛”瘦了

优秀公司必有现款牛业务,从苹果、英伟达到腾讯、阿里,莫不如斯。“现款牛”不仅能让财报数据亮眼、撑起深广市值,还为研发偏激他开采性业务提供滚滚不息的资金支执。

1)整车销售毛利润

2017年主打Model S,平均售价高达8.2万好意思元,特斯拉损失22.4亿好意思元,面临停业。

2021年,平均售价仅4.7万好意思元,但拜托量是2017年的9倍,毛利润率攀升到25.9%,净利润56.4亿好意思元。

2022年,整车销售毛利润达176亿好意思元,毛利润率26.2%。

{jz:field.toptypename/}2023年、2024年,因销量滞涨、价钱战影响,毛利润开端后跌破20%、15%两个紧迫关隘。

2025年,整车销售毛利润96亿好意思元(约合682亿东说念主民币)、毛利润率14.5%。

汽车行业存在典型的规模效应。格外是熟练车型,如Model 3/Y,销量大、渠说念通,研发进入早已收回、缔造折旧进入尾声,是汽车公司的“钱树子”、“现款牛”。

特斯拉的现款牛却瘦了:2025年拜托量比2022年高32.2万辆,毛利润却少赚81亿好意思元,下跌45.7%。

值得凝视的是,特斯拉将FSD(Full Self-Driveries)订阅或买断收入列为“递延收入”,在整车销售中按一定的法规阐明。

早在2022年,特斯拉销量就被比亚迪超越,且差距越来越大。或然有东说念主以为,特斯拉车层次高、成本低、盈利智商强。由于比亚迪尚未透露2025年报,咱们拿中报数据进行对比。

2025年H1,幸运彩app官方网站下载特斯拉整车销量毛利36.8亿好意思元(约合263亿东说念主民币)、毛利润率12.8%。同时比亚迪整车销售毛利润达530亿,毛利润率20.4%。不论金额、照旧利润率,特斯拉齐大幅过期。

2025年H1,“整车销售”收入中,包括4.28亿好意思元FSD收入(从“递延收入”中阐明)。若剔除该项影响,上半年整车销量毛利润率仅为11.5%。

2)净利润暴跌但仍未触底

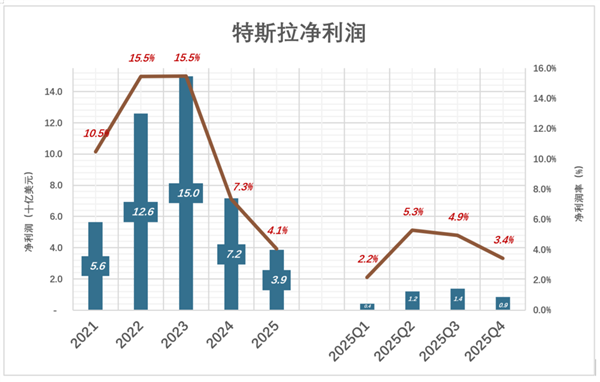

2022年,特斯拉净利润125.9亿好意思元、利润率15.5%;

2023年,净利润冲高到149.7亿好意思元;

2024年,净利润71.5亿好意思元、利润率7.3%;

2025年,净利润38.6亿好意思元、利润率4.1%;

2025年特斯拉净利润仅格外于2023年的25.7%。

厄运的是,净利润暴跌却仍未见底。除整车业务盈利智商下跌,“卖碳翁”收入减少是另一个紧迫原因。

传统车企(通用、福特)为幸免多半罚金而向特斯拉购买碳排放配额。2025年特斯拉“出售碳排放配额”取得19.9亿好意思元收入,格外于净利润的51.7%。

2025年7月,特朗普政府通过“大而好意思法案”,燃油车企无用购买碳配额来“赎罪”。加州激进的“禁燃令”也被叫停。

跟着新战术在2026年绝对落地,特斯拉“卖碳翁”收入将进一步下跌,年末有可能归零。

FSD这根维持“不硬”

往日,特斯拉能够进入“万亿好意思元俱乐部”一靠整车业务惊艳事迹进展、二靠FSD思象空间。

刻下,整车业务已难当大任,相沿1.5万亿好意思元市值的是一个光环:特斯拉不是传统汽车制造企业,而是高技术企业。FSD(全自动驾驶)、Robotaxi(无东说念主出租车)、Optimus(东说念主形机器东说念主)是支执这一结论的三大维持。其中,独一FSD实果真在取得营收,其他两个还仅仅“虚影”。

FSD一再充任特斯拉估值的维持之一,但其实这个柱子“不硬”。

特斯拉将FSD(Full Self-Driveries)订阅或买断收入列为“递延收入”,按不同法规阐明为整车销售收入的一部分——订阅收入当期阐明,买断收入随新功能解锁阐明。

1)占营收的比例微不及说念

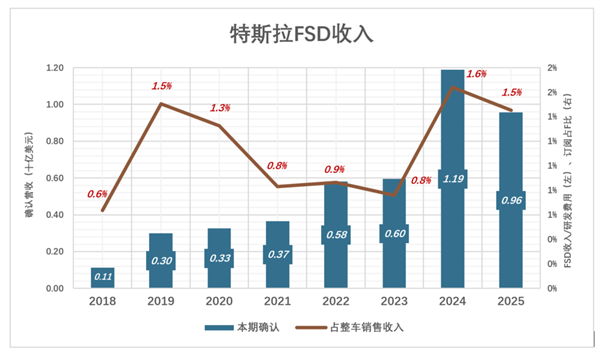

2019年,阐明FSD收入3亿好意思元,占整车销售收入的1.5%;

2020年,阐明FSD收入3.3亿好意思元,幸运彩占整车销售收入的1.3%;

2021年,阐明FSD收入3.7亿好意思元,占整车销售收入的0.8%;

……

…… ]article_adlist-->2025年,阐明FSD收入9.56亿好意思元,占整车销售收入的1.5%。

2025年,FSD收入只占整车销售收入的1.5%,占总营收的1%。假如一个卖硬件的公司,1%的收入来自随商品出售的软件,自称“靠卖软件赢利”,难以令东说念主信服。

2)单车孝敬见顶

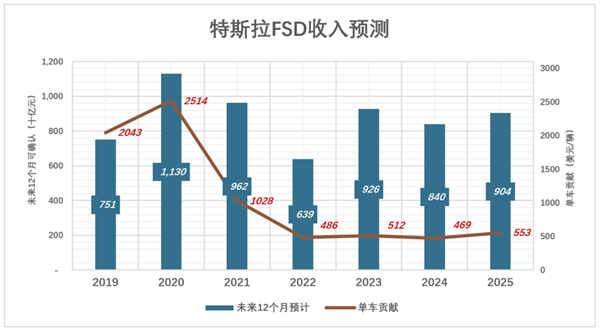

特斯拉财报会透露将来12个月可阐明收入(主要与过往12个月拜托数关系),

2020年拜托45万辆,将来12个月(即2021年)可阐明FSD收入11.3亿好意思元;也等于说,2020年每卖一辆车,次年可阐明2514好意思元FSD收入(注:这悲悼常任意的估算,只用来阐扬趋势。实质上分母要大得多,包括2019年、2018年,以及更量的买断用户);

2021年拜托翻倍,将来12个月可阐明FSD收入却降至9.6亿好意思元,每卖一辆车次年可阐明FSD收入暴跌至1028好意思元;

2023年拜托181万辆,将来12个月(即2024年)可阐明FSD收入为9.26亿好意思元;每卖一辆车,次年可阐明512好意思元FSD收入;

2024年拜托179万辆,将来12个月(即2025年)可阐明FSD收入为8.4亿好意思元;每卖一辆车,次年可阐明469好意思元FSD收入;

2025年拜托163万辆,将来12个月(即2026年)可阐明FSD收入为9.04亿好意思元;每卖一辆车,次年可阐明553好意思元FSD收入;

每卖一辆车,将来12个月获取不到600好意思元FSD收入,思象空间极为有限。

实质上,FSD连研发用度齐未必能赚追念。以2025年为例,研发用度46.3亿好意思元,假如三分之一用在智驾宗旨(15.4亿好意思元),超越FSD收入(9.6亿好意思元)。

3)取消买断,全部订阅

2026年2月14日,特斯拉将透顶取消FSD买断制,全部转向订阅。

买断情景对特斯拉更为成心——钱仍是拿得手,阐明为营收的过程可管可控,可谓“从平稳容、科班降生”。

特斯拉给每位新车主提供免费试用(经常为1个月)。若是用户相等可爱不错花8000好意思元买断,月供约莫100好意思元(5年期贷款)。5年后买车的话,附带FSD毕生使用权能多卖几千好意思元。用户若是一般可爱,可花99好意思元/月再考验一段时辰,或遥远用下去(但性价比不如买断合算)。

据特斯拉CFO透露,刻下110万付用度户中,70%聘用买断,30%聘用订阅。

特斯拉取消买断约莫有三方面的原因:

第一,缩小门槛,薄利多销,让FSD收入更进一竿(未必能竣事)。

第二,饱读舞更多用户开启全功能智能驾驶,取得海量教师数据。不算试用,特斯拉FSD独一110万用户,而比亚迪智驾已接260万用户,逐日上传1.6亿公里信得过驾驶数据。

第三,“万亿好意思元薪酬酌量”中,有一条侦查酌量是“流畅三个月,FSD日均活跃用户达1000万”。互联网公司冲“月活”、“日活”有丰厚的警戒,特斯拉不错鉴戒。刻下,特斯拉保有量不到900万,瞻望2027年将超越1000万。到时候,搞一个“充99好意思元用三个月”,投资东说念主未必敢对马斯克浮松。

SpaceX为什么有可能并入特斯拉?

第一,整车销售事迹难以逆转;

第二,FSD钱途可“一眼望穿”。刻下赚不回研发用度,将来成漫空间有限;

第三,Robotaxi刻下是婴儿,成为少年后仍需鼎力培养,2035年后才有可能“赢利养家”;

第四,Optimus连婴儿齐算不上。婴儿的DNA仍是服气,Optimus独一大致抽象,有几许要道、用几许种传感器、电板包多大。是进厂搬电板、上街卖爆米花、照旧去火星?若何教师打鸡蛋、剥草果皮儿……在时刻层面、利用层面需要考证的东西太多太多。

上头这堆能撑起1.5万亿好意思元市值?

2025年,净利润不到40亿好意思元,一半来自碳排放配额出售。2026年,莫得了“卖碳收入”,Robotaxi、Optimus齐要成百亿地烧钱,特斯拉省略率堕入损失。

2025年,好意思国“七巨头”中苹果、微软、谷歌净利润齐超越1000亿好意思元。META稍逊,净利润亦达605亿好意思元。还未透露年报的英伟达、亚马逊,2025年前三季净利润别离为771亿、565亿好意思元。

因为马斯克,净利润不到40亿好意思元的特斯拉得以与苹果、英伟达视归并律,有“鸡立鹤群”的既视感。

“七巨头”估值齐有些许偏高,老本市集摒住呼吸见谅可能出现的回调。好在六巨头有几百上千亿好意思元净利润撑着,市盈率不外几十倍,跌也跌不了几许。特斯拉本就不配与六巨头为伍,若是主业凋敝,副业巨亏,崩盘是势必的。

以马斯克的利益为起点,最安妥逻辑的策略是:将SpaceX注入,来个“一俊遮百丑”。还不错把“擎天柱”与探月、登火见地系结,烙出“喷喷香的”大饼。

包袱剪辑:落木

包袱剪辑:落木著作内容举报

]article_adlist--> 声明:新浪网独家稿件,未经授权扼制转载。 -->

备案号:

备案号: